전 포스팅에 인코텀즈를 정리한 글을 올렸습니다!

인코텀즈 정리한게 궁금하시다면 아래 링크를 통해 확인하실 수 있습니다!!

https://joowon582.tistory.com/19

외환전문역 2종 공부 (INCOTERMS 2020 정리)

이전 글에서 설명했듯이 외환전문역 2종의 경우 무역의 수출입 실무의 기초가 중요합니다. 물품매매계약에서 널리 사용되는 정형거래조건을 규정하는 국제규칙(INCOTERMS 2020)이 출제가 됩니다.

joowon582.tistory.com

이번에는 외환전문역 2종 1파트인 수출입 실무부분 중 결제방식/서류/보험을 공부해보겠습니다.

1. 수출입계약 서류

(1) 물품매매계약서(Sales Contract, Purchase Contract):

거래내용 및 제반 조건 등을 작성해 매도인과 매수인 양 당사자가 서명한 정식의 계약서

(2) 물품매도확약서(Offer Sheet): 매도인 또는 그 대리인이 매수인 앞으로 작성한 매도의시 표시 서류

(3) 구매주문서(Purchase Order): 물품의 구매수량과 각종 거래조건 등을 기재하여 매수인이 매도인 앞으로 작성한 문서

2. 무역계약 거래조건

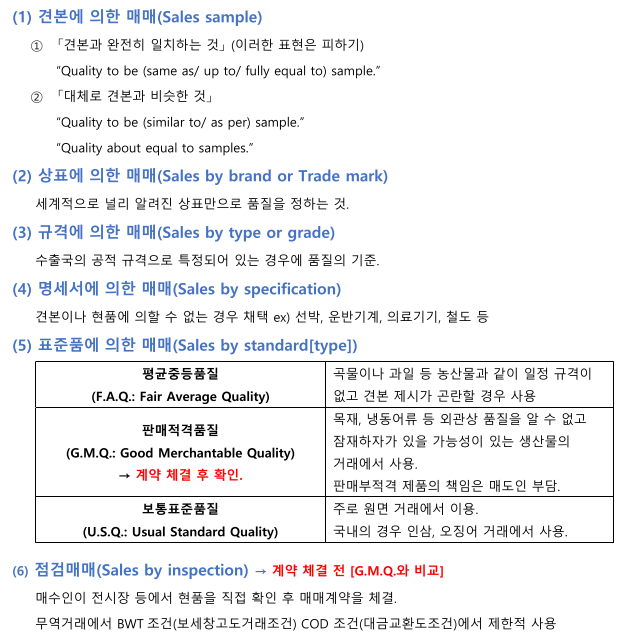

(1) 품질조건

[1] 품질결정방법: 검사매매, 견본매매, 표준품매매, 상표매매, 명세서매매

[2] 품질결정시기: 선적품질조건(Shipped Quality Terms), 양륙품질조건(Landed Quality Terms)

(2) 해상보험

[1] 선박보험, 항해보험, 기간보험

[2] 적하보험: 운송 중 일어나는 사고로 인해 보험목적물(화물)이 손상될 경우 그 손해를 담보하기 위한 보험

[3] 희망이익보험: 화물의 손상으로 인해 이를 매매함으로 얻을 수 있는 이익이 멸실되는 것을 담보하기 위한 보험

※ 일반적으로 송장금액의 10%를 희망이익으로 간주함

(3) 해상손해

[1] 전손(Total Loss): 현실전손과 추정전손

ㄱ. 현실전손: 보험목적물이 완전히 멸실되어 상품가치가 전혀 없게 된 경우

ㄴ. 추정전손: 회복이 가능하더라도 보험목적물을 구조하기 위한 비용과 수리비용이 원래 가액을 초과하는 경우

경제적으로 전손이라고 인정되는 경우

[2] 분손(Partial Loss): 단독해손과 공동해손

ㄱ. 단독해손: 담보위험에 따른 보험목적물의 분손 가운데 공동해손이 아닌 손해

ㄴ. 공동해손: 해상위험 발생 시 공동의 이익을 위한 선장의 조치로 발생하는 손해

3. 특정거래형태의 수출입 [근거규정: 대외무역관리규정 제1장 제2조]

※ 해당 거래의 전부 또는 일부가 아래의 하나에 해당하는 수출 거래형태를 특정거래형태의 수출입이라고 한다.

가. 수출 또는 수입의 제한을 면탈할 우려가 있거나 산업 보호에 지장을 초래할 우려가 있는 거래

나. 외국→외국으로 물품의 이동이 있고 그 대금의 지급 또는 영수가 국내에서 이루어지는 거래.

대금결제 상황의 확인이 곤란하다고 인정되는 거래

다. 대금결제가 수반되지 아니하고 물품의 이동만 이루어지는 거래

3-1 특정거래형태의 종류

(1) 위탁판매수출/수탁판매수입

무환으로 수출(수입)해 해당 물품이 판매된 범위 내에서 대금을 결제하는 계약에 의한 수출(수입)

위탁판매수출은 Seller의 입장, 수탁판매수입은 Buyer의 입장

(2) 위탁가공무역

- 가공임을 공급하는 조건으로 외국에서 가공할 원료의 전부 또는 일부를 거래 당사자에게 수출하거나 외국에서

조달하여 이를 가공한 후 가공물품을 수입하거나 외국으로 인도하는 수출입.

- 주로 인건비 절약을 위해 현지생산을 위해 주로 활용된다.

(3) 수탁가공무역

- 가득액을 영수하기 위해 원자재의 전부 or 일부를 거래 상대방의 위탁에 의해 수입해 가공 후 수출하는 방식

- 단, 형태의 변형이 없는 단순 설치/품질 테스트는 대상에서 제외

(4) 임대수출/임차수입

- 임대(임차)계약에 의해 물품을 수출(수입)하여 일정 기간 후 다시 수입(수출)또는 그 기간 만료 전 또는 후

해당 물품등의 소유권을 이전하는(이전받는) 수출(수입)

(5) 외국인도수출

- 수출대금은 국내에서 영수, 국내로 통관되지 않은 물품을 외국에서 인수하는 수입

- 대금지급: 외국 → 국내

- 물품인도: 외국 → 외국

(6) 외국인수수입

- 수입대금은 국내에서 지급, 수입물품은 외국에서 인수하거나 제공받는 방식의 수입

- 대금지급: 국내 → 외국

- 물품인도: 외국 → 외국

(7) 무환수출입

- 외국환거래가 수반되지 아니하는 물품의 수출입

- 물품의 이동만 있고 대금결제는 하지 않는 수출입거래 방식

(8) 연계무역

- 수출과 수입이 상호 연계되어 이루어지는 방식의 무역거래

ex: 물품교환(Barter Trade), 구상무역(Compensation Trade), 대응구매(COunter Purchase), 제품환매(Buy Back)

동시개설신용장(Back-to-Back L/C), 토마스신용장(Thomas L/C), 기탁신용장(Escrow L/C)

(9) 중계무역

- 수출할 것을 목적으로 물품 등을 수입해, 이를 보세구역 또는 자유무역지역 등 이외의 국내로 반입하지 않고,

가공하지 않은 원형 그대로 다시 수출하는 방식의 거래

- 수출입 거래의 주체가 되지 않은 채 단순히 '중개 수수료' 취득만을 목적으로 하는 '중개무역'은 무역외 거래로 분류

4. 수출입 대금 결제방식

| 대금지급 방식 | 지급시기 |

| 추심방식 | 선지급(CWO, T/T[송금방식]) |

| 송금 | 동시지급(COD, CAD, D/P[추심방식]) |

| 신용장(L/C)방식 | 후지급(D/A, Usance L/C) |

| 신용장방식 (Documentary Credit) |

일람출급신용장 (At Sight L/C) |

송금방식 (Sight Remittance Base) |

1. 지급신용장 2. 매입신용장 |

| 상환방식 (Sight Reimbursement Base) |

|||

| 기한부신용장 (Usance L/C) |

Shipper's Usance | 1. 인수신용장 2. 연지급신용장 3. 매입신용장 |

|

| Banker's Usance |

| 구분 | 송금방식 | 추심방식 |

| 환어음 발행여부 | X | 발행 |

| 서류송부 책임 | 원칙: 매도인 | 은행(심사만 진행) |

| 대금지급 책임 | 매수인 | 매수인 |

| 대금지급 절차 | 매수인의 직접 송금 | 매수인→추심은행→추심의뢰은행→매도인 |

| 국제규칙 | X | URC522 |

| 구분 | 종류 | 특징 | ||

| 사전송금 | CWO | Seller 입장 | 대금회수 불능위험(신용위험) 없음 | |

| Buyer 입장 | 상품입수 불능위험(상업위험) 보유 | |||

| 사후송금 | O/A | Seller 입장 | - 거래 건별 선적 후 대금영수 → 신용위험 가장 높음 - 선적완료 후 Buyer에게 선적사실 통지와 동시에 채권 발생 - 선적서류 사본 제출 후 채권을 매각해 현금화 가능 (O/A Nego) |

|

| Buyer 입장 | 상업위험 제거 가능 | |||

| 구분 | 대리인 소재 | 대상 | 거래객체 | |

| COD | Seller 대리인이 수입국에 | 현지에서 점검필요한 물품 | 물품 | |

| CAD | Buyer의 대리인이 수출국에 | 제조과정, 선적전검사 필요 물품 | 서류 | |

※ O 入(입) A 出(출)[O입A출]로 외우면 쉽게 외워짐! COD는 수입국 CAD는 수출국에서 검사

| 팩토링과 포테이팅 | 팩토링(Int'l Factoring) | 포테이팅(Fortating) |

| 대상 | 무신용장 방식의 외상거래(D/A, O/A 등) | 신용장을 포함한 각종 외상거래(L/C, D/A 등) |

| 적용가능 채권 | 현재 뿐 아니라 미래에 발생할 매출채권 | 개별적으로 확정된 매출채권만 |

| 성립 요건 | 수입자의 신용도 | 개설은행/보증은행의 신용도 |

| 가능여부 | 수입자의 신용도가 좋아야 한다. | 보증은행의 지급보증(또는 Aval)이 필요 |

| 수출자 담보 | 신용승인 통보가 곧 담보 | 보증서 및 지급확약이 곧 담보 |

| 당사자 | 수출입팩터, 수출입자 | 포테이터, 수출자 |

| 상환청구권 | 선택가능 | 없음(without recourse) 수출자→ 포테이터 대금 반환 의무 없음!! |

| 무신용장방식 | 추심방식 (Collection) |

D/P: 지급인도조건 | 1. D/P (Documents aginst Payment) 2. D/P Usance |

|

| D/A(Documents against Acceptance): 인수인도조건 | ||||

| 송금방식 (Remittance) |

T/T in Advance: 사전송금방식 | |||

| 사후송금방식 (Later Remittance) |

동시결제방식 | 1. COD 2. CAD 3. European D/P |

||

| OA(Open Account) | ||||

| 기타 | 1. Int'l Factoring: 수입팩터의 신용승인 추가로 무신용장방식 거래임에도 신용위험 제거 2. Fortating: 포테이터의 소구권을 행사하지 않는 조건의 매입 |

|||

※ COD: 상품인도결제방식

CAD: 서류인도결제방식

(1) 동시지급방식

[1] COD (Cash on Delivery; 현물인도지급방식) - 목적지에서 현품 검사 후 대금 지급

[2] CAD (Cash Against Documents; 서류상환지급방식)

[3] European D/P

수출상이 물품을 선적 후 해외 수입상 거래은행 앞으로 선적서류를 송부하여 수입상에게 제시하도록 하며,

수입상은 자신의 거래은행을 통해 선적서류를 수령함과 동시에 결제대금을 송금하는 거래방식

D/P와 달리 환어음이 미발행

(2) OA(Open Account, 선적통지조건의 기한부 사후송금방식)

ㄱ. 수출입상 간에 일정기간 동안의 수출입거래와 관련한 기본매매계약을 체결 후, 매 건별로 구매주문서 등에

의거하여 수출상이 물품을 선적하고 선적서류 원본을 수입상에게 송부하면 수입상은 기본매매계약서상의

결제조건에 따라 선적일을 기준으로 일정기간이 경과한 시점에 수출상이 지정한 계좌로 결제대금을 송금

ㄴ. 일반 사후송금방식 수출의 경우 선적서류 또는 수출물품이 수입상에게 '인도'되어야만 수출채권이 성립

But, OA방식은 수출기업이 물품 선적 후 해외의 수입상에게 '선적 사실을 통지'함과 동시에 수출채권 확정

ㄷ. OA거래에서 수출상은 그 대금결제를 오로지 수입상의 신용에만 저적으로 의존한다.

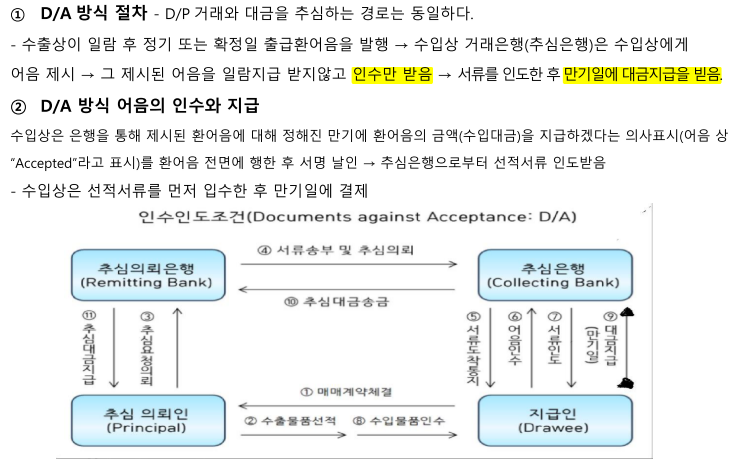

(3) 추심방식(D/P, D/A, D/P Usance) [근거규칙: 추심에 관한 통일규칙(URC522 제2조, 제6조)]

수출입 당사자 간의 계약에 근거하여 수출상이 물품을 선적한 후 수입상을 지급인으로 하는 환어음을 발행

선적서류와 함께 자신의 거래은행(추심의뢰은행)을 통해 수입상 거래은행(추심은행)에 제시하면

수입상은 동 환어음에 대한 지급(일람출급) 또는 인수(기한부) 조건으로 수입대금을 결제하는 무신용장방식 거래

| 구분 | D/P | D/A |

| 환어음 종류 | 일람불 환어음 | 기한부 환어음 |

| 진행절차 | 대금지급 및 상환에 따라 상업서류 인도 | 환어음 인수 및 상환에 따라 상업서류 인도 |

| Seller의 신용위험 | 낮음 | 높음 |

※ 추심의뢰서(Collection Order)에 D/A나 D/P 등의 명시적인 언급이 없거나 불명확한 경우 D/P로 간주한다

- 특징

ㄱ. 은행의 지급보증이 수반되지 않는 당사자 간의 신용을 기반으로 한 거래 - 신용장과의 차이

ㄴ. 추심에 관여하는 은행은 단지 위임사무의 처리를 위한 중개인 및 보조자의 역할만을 담당

ㄷ. 환어음이 발행되며, 당사자 각각의 거래은행을 통해 대금을 추심 - 송금방식과의 차이

[1] D/P (Documents against Payment, 지급인도조건)

- 수입대금 지급을 조건으로 선적서류를 인도하는 추심방식

- 서류의 인도와 동시에 대금결제가 이루어지는 일람출급조건

- 동시지급방식

[2] D/P Usance (기한부 D/P): D/P와 동일한 결제방식

- 추심은행이 Usance 기간동안 서류를 보관 후 동 기간 경과 후에 수입상에게 서류를 제시하여 대금결제

- D/A 거래에 따른 수출상의 신용위험부담 및 D/P거래에 따른 수입상의 불필요한 자금부담을 동시 커버가능!

[3] D/A (Documents aginst Acceptance, 인수인도조건)

- 수입상의 수입환어음 인수 조건으로 선적서류를 인도하는 방식

- 수입상의 서류 인수 후 일정 기간이 경과한 시점(만기일)에 수입대금 결제가 이루어지는 기한부 조건의 추심방식

- D/A방식은 D/P 방식과 달리 수입상이 환어음을 인수하는 즉시 선적서류가 교부되고 대금결제는 만기일에 이루어짐

따라서, Seller 입장에서 거래의 안정성 확보가 어려움

※ 신용장방식과 추심방식(D/P, D/A) 비교

지급입 → 지급인 입니다!

이렇게 결제방식과 보험, 서류에 관해 알아봤습니다.

다음 포스팅에서는 신용장에 관해 알아보며 외환전문역 2종 chapter 1을 마치겠습니다!!

긴 글 읽어주셔서 감사합니다!

'국제무역' 카테고리의 다른 글

| 외환전문역 2종 (chapter 1 신용장-1) (3) | 2022.09.22 |

|---|---|

| 외환전문역 2종 공부 (INCOTERMS 2020 정리) (4) | 2022.09.13 |

| 외환전문역2종 공부 (6) | 2022.09.13 |